会社が悪いんじゃない、決算書が悪いんだ!

「倍返しだ!!」でお馴染み、池井戸潤さんの 2004年の著作。池井戸さんは、大学卒業後 1988年に当時の三菱銀行に入社し、1995年 32歳のときにビジネスコンサルタントとして独立されました。小説家としてご多忙になる前は、融資関連の著作を多数出版されています。面白いですよね。

それはさておき、銀行担当者と懇意にしていれば、経営者の人柄が良ければ、銀行はお金を貸してくれるはずだと思っていませんか?安心して下さい、これは幻想です。

銀行からお金が借りられなくて落ち込む経営者もいますが、それは上記のような幻想を今でも持っていて、人格を否定されたような気分になるからではないでしょうか。

だから、お金が借りられなくても、落ち込む必要は全くないんです。否定されたのは社長の人格ではなく、決算書なんですから。

会社を守ってくれるのは銀行ではなく決算書だ!

藤田田さんは著作『ユダヤの商人』で「お金を借りたい人」より「貸したい人」のほうがよっぽど多い、と指摘しました。

そうなんです、貸せるもんならみんな貸したいんです。銀行担当者だって稟議を書きたいし、その上司だってハンコを押したいんです。だって、自分がハンコを押したことでお客様に喜ばれて、銀行は利益が出て、自分の成績は上がるわけですから、こんなにハッピーなことはないですよね。

銀行融資が通るかどうかは、その会社の情報を、それぞれの銀行が定めた社内の信用格付ルールに当てはめたときに、融資OKな格付けにランクされるかどうかで決まります。その情報の中でも、決算書は結果を左右する最重要の手掛りとなります。

お金が借りられる決算書を作る、ということは、信用格付という仕組みのなかで評価される決算書を作る、ということと同じです。

池井戸潤『10億円借りたいなら決算書はこうつくれ!』ダイヤモンド社, 2004年, p47

だから、銀行員としては「良い決算書持ってきてよ!」って、心のなかで叫んでるんです。

良い決算書があれば、融資を受けることは可能です。つまり、良い決算書が会社を守ってくれることになります。

じゃぁ、良い決算書って、どういう決算書なの?

銀行は、確実に回収できるお金しか貸しません。『融資の要諦は回収にあり』という格言があります。融資とはそもそも利益の薄いものです。1億円の融資が飛んだときに、その損失を他の融資で穴埋めしようと思ったら、その何十倍もの資金を貸し付けなければなりません。銀行の立場に立てば、貸付に慎重になるのも当然のことです。

自分が誰かにお金を貸す立場になったときに、相手のどこを見ますか? 換金できる財産をどれくらい持っているか、その時点で借金はいくらくらいあるか、給料はいくらで、日々の生活にいくらぐらい使っているか?

もし、換金できる財産よりも借金のほうが多くて、その返済期限が迫っていたとしたら、給料よりも日々使うお金のほうが多くて、毎月赤字だったとしたら・・・。命の恩人だとか、そういった特別な理由がない限り、貸しませんよね。

だから、融資を受けたいと思っている会社は、決算書で「倒産の危機に瀕してはいませんよ」「何も考えずにお金を使ってるバカではありませんよ」「ちゃんとお金を返せる会社ですよ」ということを表現しなくてはいけません。

まずは、赤字にしないこと

当たり前のことですが、赤字にしないことはとっても大事です。企業運営の方針はいろいろあります。従業員の待遇を手厚くしたり、研究開発に力を入れたり。だから、大(おお)黒字じゃなくていいんです。トントンでもいいので、利益を出してください。利益を出すことは、返済能力があるということの表現になります。

今のコロナ禍のように、環境の変化によって赤字になる年もあるでしょう。しかし、2期連続赤字はなんとしてでも避けましょう。諦めずに足掻き(あがき)ましょう。決算書にもその努力が現れるはずです。

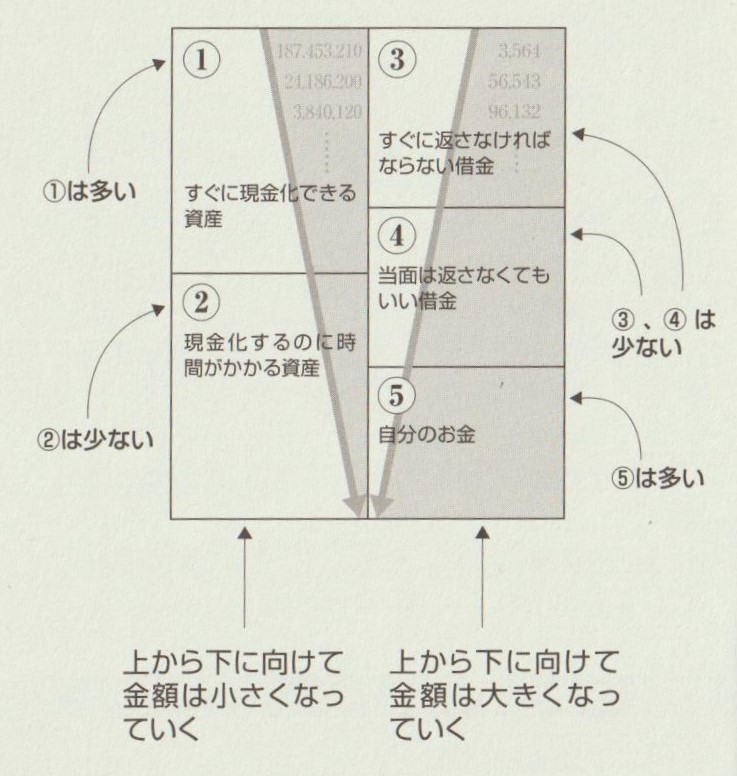

理想的なバランスシートとは・・

この本で一番紹介したかったのが、この図です。経営者の皆様は、この図だけ覚えて帰ってください。

その会社が潰れなさそうだ、今のところ安全そうだ、というのは貸借対照表を見て判断します。Googleで『安全性分析』と検索すれば、どのような指標(○○比率 etc.)があって、どの程度のレベルであれば評価されやすいかが、いくらでも出てきます。その説明は、そちらにお任せします。

私がお伝えしたかったのは、細かいことはよくわからなくても、貸借対照表が下記の図のような形になるよう意識しながら経営して頂きたいということです。

①が流動資産、②が固定資産、③が流動負債、④が固定負債、⑤が純資産です。

貸借対照表には、必ずこれらの数字が書いてあるので、それを紙に書き写して、その関係を上記のような図にしてみてください。

線の入り方が上記と異なる場合は、改善の余地があるかも知れません。

復習

最後に復習です。お金を借りられる決算書を作るために企業がやることは次の2つです。

- 利益を出すこと

- 財務安全性を確保すること(上記のようなBSを目指すこと)

以上です。

<編集後記>

金融機関の自己査定や与信の仕組みは、金融庁がバブル期の乱脈融資の反省をもとに作成した「金融検査マニュアル」が土台となっています。この金融検査マニュアルは 2019年12月に廃止となりましたが、融資は担当者個人の判断ではなく、社内で設けた一定のルールに従って判断されるべきだという本質は変わりません。深く学びたい方は、その資料に目を通すと、かなり勉強になるでしょう。

金融検査マニュアル関係

https://www.fsa.go.jp/common/law/manualLink.html

この本、すっごく良い本ですが、いかんせん中身が古くなっているのは仕方のないことです。融資絡みの勉強をされる場合は、最新の書籍等でも学ばれることをオススメします。